Pour mieux comprendre et appréhender les répercussions de cette crise inédite, il convient d’abord de dresser un rapide tableau de la situation avant même la crise (I). Cela permettra de mieux comprendre les modifications à réaliser au coeur de la crise (II) afin d’aborder plus sereinement le futur, bien que celui-ci reste encore incertain (III).

I- Une situation déjà particulière aux prémices de la crise sanitaire

A) La valorisation des marchés : à la recherche du cycle

Depuis la Seconde Guerre Mondiale, les cycles économiques sont rythmés par l’inflation.

Lorsque le chômage est faible, cela génère la hausse des salaires ; ce qui entraîne l’inflation. Qui dit inflation, dit hausse des taux. A l’inverse, lorsque l’on constate une période de récession, soit une baisse de la consommation et plus généralement des investissements, on aboutit à une chute du prix des actifs.

Techniquement, une récession désigne une période où l’activité économique est réduite, ce qui engendre un recul du PIB (Produit Intérieur Brut) sur au moins deux trimestres consécutifs.

Or, avant la crise du Covid, si l’on observe les mois de décembre et janvier, même en plein emploi, l’inflation ne repartait pas. Alors que les banques centrales prorogeaient une même ligne de conduite quant à la politique des taux, soit celle de pérenniser un cycle de taux bas, on pouvait alors constater une récession de « fin de cycle ».

Les investisseurs craignaient toujours une récession, ce qui expliquait la modeste valorisation des marchés européens.

En effet, il y a une limite à la détermination du prix d’un actif. La valorisation des entreprises européennes et, plus exactement, la valorisation des actions, n’en a pas été des plus généreuse, même avec ces taux bas. Ainsi, certains acteurs économiques ont commencé à craindre qu’une récession ne fasse ses apparitions en cas de correction de valeurs sur quelques actifs détenus en portefeuille.

B) Vers une décélération de l’économie

A l’approche de la crise, se posait le dilemme de la valorisation des entreprises. On a pu constater une forte croissance des marchés actions l’an dernier. L’année 2019 a conforté la théorie selon laquelle, dans un contexte de taux bas à long terme, les entreprises versent plus de dividendes.

On pensait alors que 2020 ne devrait pas connaître d’amélioration significative en terme de croissance. Les entreprises auraient pu valoir, selon les prévisions de début d’année, 10% à 15% de plus, sans que ce soit déraisonnable. Les entreprises américaines étaient mieux valorisées et une correction des indices US aurait eu un impact direct sur les valeurs européennes.

Deux points particuliers avaient déjà attiré notre attention : d’une part le surendettement des entreprises et d’autre part les élections américaines.

Tout d’abord, beaucoup d’entreprises étaient et sont toujours surendettées en raison des taux bas ; c’est ce qu’on appelle des sociétés zombies. En effet, en cas de léger ralentissement, ces entreprises n’ont plus de marges bénéficiaires (dû à la baisse d’activité et aux paiements des intérêts de la dette), cela entraîne alors des licenciements, donc du chômage, ce qui est synonyme d’une baisse de l’activité et qui couve une période de récession.

Ensuite, les élections américaines présentent un risque majeur pour les marchés en 2020 : le risque d’une politique très inflationniste en cas de victoire démocrate.

Tout cela était sans compter sur l’apparition dans nos vies, quelques semaines plus tard, d’un virus planétaire.

C) L’apparition du Covid-19

Au mois de Février, la France prend conscience de l’importance et de la puissance de cette épidémie partie de Chine. Les premières conséquences de ce virus sur les marchés économiques commencent à apparaitre à cette période.

La micro-économie finit toujours par primer sur la macro-économie. En effet, lorsque l’on achète une action (c’est-à-dire une petite partie du capital d’une entreprise), on achète son potentiel de bénéfices. Les ruptures de chaînes d’approvisionnement, la chute du commerce mondial et le confinement, entraînent une baisse d’activité considérable dans le monde. Par effet mécanique, le bénéfice des entreprises baisse progressivement. Se pose alors la question d’un risque de réelle récession.

D’autre part, la BCE (Banque Centrale Européenne) avait alors, semblerait-il, une marge de manœuvre réduite sur ces taux d’intérêts. La relance monétaire paraissait compliquée sauf à avoir des taux d’intérêts encore plus négatifs ce qui est difficilement concevable.

Enfin, outre-atlantique, Trump jouait la carte de son très bon bilan économique.

Les marchés symbolisent le baromètre économique mondial. La chute vertigineuse des cours boursiers arrive au plus mauvais moment pour le président américain. Il faut savoir que la majorité de l’épargne retraite des américains, gérée par des fonds de pensions, est investie en actions. La hausse des marchés crée un effet de richesse chez les américains et inversement.

À l’apparition du Coronavirus, Donald Trump semblait minimiser son potentiel de propagation sur le sol Américain.

D. Trump le 28 février : « La gravité du virus est relativement mineure, comparable à la grippe ou même au rhume, et que sa propagation pourrait s’éteindre d’elle-même assez rapidement, ce sera comme un miracle ! »

D. Trump le 27 février : « Les “fake news” [MSNBC] et CNN font tout leur possible pour avoir une description du Coronavirus aussi noire que possible, y compris faire paniquer les marchés financiers. Comme leurs camarades incompétents du Parti démocrate qui ne font rien, ils ne font que du bla-bla et n’agissent pas. L’Amérique est en pleine forme ! »

Depuis, on ne sait que trop bien l’ampleur que le virus a pris aux États-Unis, devenant même le pays le plus touché de la planète avec près de 100 000 morts et 1 700 000 cas confirmés.

II- Une situation complexe au coeur de la tempête

A) Une allocation financière nécessairement modifiée

La crise sanitaire a rendu certains secteurs beaucoup moins intéressants au niveau de leur rentabilité et en a mis d’autres sur le devant de la scène.

Les allocations d’actifs s’en voient donc automatiquement modifiées. On procède à ce que l’on appelle des arbitrages. Un arbitrage est une « opération consistant à vendre une valeur mobilière considérée comme trop chère, pour la remplacer par une autre dont le cours paraît plus avantageux “.

Lorsque la valorisation des marchés est en hausse, on procède à des arbitrages afin de générer un profit plus important sans pour autant prendre plus de risque, dans cette situation de crise sanitaire, ce n’est plus le profit que l’on recherche mais l’absence de perte.

Les secteurs liés au tourisme par exemple, sont en mauvaise santé au regard des problèmes engendrés par la situation actuelle : diminution du trafic aérien et ferroviaire, fermeture des frontières, même au sein de l’espèce Schengen, jusqu’au 15 juin au moins, sans parler de la suspension des festivals.

Toutes ces décisions prises dans un contexte sanitaire particulier pèsent sur le secteur du tourisme. Cela est d’autant plus préoccupant que la France est le pays touristique numéro 1 au monde.

Cependant, le marché est ainsi fait qu’il n’est jamais touché sur tous les secteurs économiques en même temps, ni toutes les places mondiales ou subira les mêmes baisses ou remontées. Il s’agit donc de faire le tri afin de trouver des opportunités.

En avril par exemple, nous avons orienté nos conseils sur des fonds sectoriels comme ceux reposant sur la protection des données personnelles des patients, des personnes en télétravail ; secteur forcément mis en avant par la crise sanitaire.

B) L’option pour un profil assurément dynamique au creux de la vague

Au coeur de la crise, il est important de se positionner sur un profil dynamique car les marchés sont bas. Le CAC 40 au mois de mars était à environ 3500 points de base, contre 6000 en février ; soit une perte de plus de 40%. Il fallait donc arriver à dynamiser son portefeuille. Dynamiser son portefeuille signifie avoir plus de fonds volatiles qui, eux, suivent l’évolution du marché.

Si l’on a un marché bas comme il pouvait l’être aux mois de mars et avril, il est préférable d’opter pour un portefeuille plus dynamique bien que plus volatile pour que les valorisations progressent plus rapidement.

Si l’on reste sur un profil prudent, le portefeuille a l’avantage d’être moins exposé aux pertes mais peine à remonter lorsque la tempête est passée ; le jeu des arbitrages n’est donc pas si simple puisqu’il est difficile d’avoir de l’avance sur des situations économiques encore inédites.

Pour résumer, lorsque le marché est valorisé à la baisse, il vaut mieux opter pour un portefeuille dynamique ; au contraire, si le marché est fortement valorisé, il vaut mieux être prudent et sécuriser. Certaines techniques d’investissement permettent également d’adopter une position plus neutre lorsqu’un fond utilise des positions de couverture.

Ainsi, que le marché vienne à baisser ou le contraire le risque de perte devrait être couvert. Mais là encore, cela n’est pas une science exacte.

Mixer les techniques d’investissement des gérants de fonds se révèle être une bonne piste d’investissement également en sélectionnant des fonds indiciels, dont l’objectif est de répliquer les cours d’un indice. On peut encore sélectionner des fonds dont l’objectif est de sur-performer un indice.

C) La nécessité de ne pas céder à la panique

Dans un contexte de crise sanitaire qui débouche sur une crise économique comme celle-ci, il est primordial d’être bien conseillé par un professionnel.

En effet, lorsqu’un investisseur non averti perd confiance dans ses investissements, il a tendance à s’en dégager au plus vite ce qui accélère d’autant le plongeon du marché ; un comportement inverse, serait au contraire plus conseillé. Un dicton financier ne dit-il pas : « Il faut vendre au son des violons et acheter au son du canon » ?

Mais de quoi les investisseurs ont-ils peur exactement ? Certains craignent une seconde vague après que de nouveaux cas aient été recensés à Wuhan ; d’une baisse de la solvabilité des entreprises, mises sous perfusion par les prêts garantis par l’Etat ; d’une explosion de la dette publique, qui pose aussi la question de la crise de la dette souveraine.

Il faut avoir conscience de ces différentes problématiques afin d’orienter au mieux ses investissements.

Il est vrai que le marché peut paraitre contre-intuitif, mais c’est justement lorsque l’on est au plus bas, lorsque l’on pense que l’économie se porte mal, qu’il faut acheter.

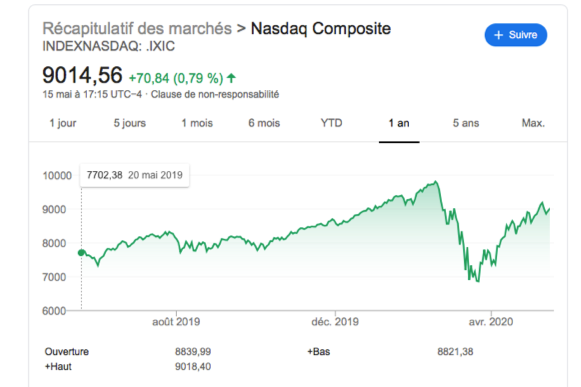

Les américains ont davantage les yeux rivés vers l’avenir ; même si le présent ne semble pas plus florissant. C’est pour cela que les bourses américaines se comportent bien mieux que le CAC par exemple. En 1 mois, le NASDAQ a déjà retrouvé les deux-tiers des points qu’il avait perdu.

Il existe 6 grandes classes d’actifs parmi lesquelles : les actions, les obligations, l’immobilier, les devises, les produits dérivés et les matières premières.

Cette dernière classe d’actif se compose elle-même de plusieurs typologies de produits. Il s’agit ici de nous intéresser au pétrole.

Il existe plusieurs cours du pétrole. Les deux principaux sont le baril de Brent (pétrole de mer du Nord) et le West Texas Intermediate (WTI, le pétrole américain).

Le pétrole a connu une chute historique au mois d’avril jusqu’à moins 40$ le baril WTI.

D) L’euphorie des marchés : le pari de la reprise en « V »

Il faut néanmoins noter que depuis 2 semaines, le CAC40 est passé de 4 277 à 5 175 points. C’est ce qu’on appelle l’euphorie des marchés.

En regardant les marchés, on a l’impression que l’impact du Covid n’est qu’une petite parenthèse dans l’année et que bientôt tout reviendra à la normal.

Mais cette hausse est trop rapide. Elle cache en cela un comportement tout à fait humain que l’on appelle le « fear of missing » ; littéralement, la peur de rater la hausse.

Très simplement, le marché monte parce que tous ceux qui étaient sortis, par peur de la baisse des marchés en mars – avril, ce rendent compte aujourd’hui que le marché ne cesse de monter, et que le marché remonte sans eux. Ils finissent alors par acheter en se disant que le marché va repartir de manière infinie.

Cependant, en économie, on dit souvent que « les arbres ne montent pas jusqu’au ciel ».

De manière plus terre à terre, le marché ne peut pas continuer de monter de manière aussi forte, pendant très longtemps. Il faut donc être un peu prudent car les investisseurs peuvent acheter dans l’euphorie comme ils vendent dans la panique.

Mais pour quelles raisons les marchés ont-ils autant pris ?

Cela peut s’expliquer de différentes façons. Les investisseurs ont tout d’abord anticipé que les taux d’intérêts à long terme devraient encore rester bas. Cela justifiait ainsi une meilleure valorisation des actions.

Ensuite, il faut savoir que les marchés US symbolisent la locomotives des bourses mondiales. Le secteur de la technologie étant prépondérant dans les indices US, ils soutiennent les marchés par leur coté anti-crise. En effet, comme on l’a vu précédemment, le NASDAQ, qui est la bourse américaine des nouvelles technologies, s’est très bien comportée pendant la crise.

Enfin, et c’est un point sur lequel il convient de s’attarder, la politique des banques centrales conduisent nécessairement à la valorisation du marché en raison de leurs injections massives de liquidités.

III- Une situation future encore incertaine

A) La politique « sans limite » des Banques Centrales

Bien que poursuivant un même objectif de soutien et de relance des économies, les politiques poursuivies par la FED (la banque centrale américaine) et la BCE (la banque centrale européenne) divergent dans leur intensité. La où la première décide d’ouvrir les vannes quasi sans limite, l’autre semble plus timide.

En ce qui concerne la situation outre-atlantique, la croissance américaine ressort à -5% au 1er trimestre et est attendue à -30% au 2e trimestre 2020. La FED a laissé ses taux d’intérêts à 0 mais ne ferme pas la porte à une possibilité de taux d’intérêts négatifs. Les taux resteront à ce niveau jusqu’à ce que l’économie ait surmonté la crise du Covid19 (probablement jusqu’à fin 2021).nLa réserve fédérale va continuer d’acheter massivement les obligations d’entreprises les moins bien notées (aussi appelées junk bonds), des bons du Trésor et des emprunts immobiliers titrisés. Elle se dit prête à utiliser tous les outils nécessaires pour soutenir l’économie, l’emploi et l’inflation.

La croissance de la zone Euro au 1er trimestre est ressortie à -3,8% par rapport au trimestre précédent. La politique de la BCE est à peu près équivalente à celle de la FED. Elle a mis en place une solution d’urgence appelée le PEPP (Pandemic Emergency Purchase Programme). Ce plan d’achat d’urgence pandémique était doté, depuis le 18 mars dernier, de 750 milliards d’euro. Cependant, lors de sa dernière réunion en date du 4 juin, la BCE a rajouté 600 milliard d’euro sur la table. Ce chiffre est considérable, d’autant plus qu’il y a quelques semaines encore, les observateurs s’attendaient à une augmentation de 500 milliards d’euros de ses rachats.

Christine Lagarde, présidente de la BCE, déclarait déjà lors de sa conférence de presse du 30 avril 2020, que son institution serait prête à faire tout ce qui sera nécessaire.

« Dans le même temps, dans la situation économique actuelle en évolution rapide, le Conseil des gouverneurs reste totalement déterminé à faire tout ce qui sera nécessaire dans le cadre de son mandat pour soutenir tous les citoyens de la zone euro dans cette période extrêmement difficile. ».

Toutefois, à long terme, les dettes des états et le bilan des Banques Centrales seront difficilement soutenables. Cela s’inscrit dans le contexte des achats de dettes souveraines par la BCE. La BCE qui, selon ses propres limites, ne peut racheter plus de 33% de la dette d’un pays, s’autorise avec son PEPP a faire tomber cette barrière.

Cette mesure a pour but de soutenir certains pays en difficulté ; cependant certains commentateurs se questionnent déjà sur le fait qu’elle entrainerait le financement des déficits des Etats.

Cela pourrait engendrer une perte de confiance dans la monnaie de certains pays, notamment des pays avancés, comme les USA et le Japon dont les banques centrales détiennent 44% de la dette publique.

B) La remise en question de la politique de la BCE

Déjà engagée dans une procédure contre la politique de la BCE, la Cours constitutionnelle allemande a eu l’occasion de se prononcer sur le PEPP.

Dans son arrêt du 5 mai, la Cours constitutionnelle allemande ne considère pas comme illégale la procédure de quantitative easing menée par la BCE ; cependant, elle demande à la BCE de justifier ses achats massifs de dettes souveraines ; à défaut de quoi, la banque centrale nationale allemande cessera de participer aux achats de titres.

Le problème est que cet arrêt risque d’ébranler l’équilibre, déjà précaire, de l’Union Européenne, à un moment où l’unité serait de mise.

Il convient donc de suivre de prêt ces différentes évolutions dans le but d’avoir les conseils les plus probants en terme d’allocations d’actifs.

Sarah Petit, Anne Duranton